作为一位财务工作人员,熟练的财务软件操作,无疑可以提高工作效率,但是,不知道您有没有get到软件中的一个小功能:常用凭证!是的,就是这个功能,一定可以让您的效率再次飞跃式提高哦!

接下来,问题来了:

问题一、这个功能是干什么的?有什么用?我用T3,有这功能吗?T6、T+呢,有吗?

问题二、在软件中怎么操作?

问题三、老会计的常用凭证列表,都有些什么凭证呢?

一、常用凭证这个功能是快速生成凭证用的!操作简单,大步骤就两步:

1、添加凭证模板(添加常用凭证)

2、调用模板自动生成凭证(调用常用凭证)

T3、T6、T+都有这个功能哦!

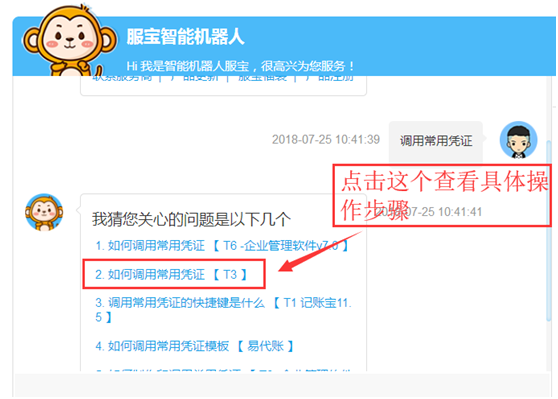

二、接下来我们一起看一下服宝给出的操作步骤吧!

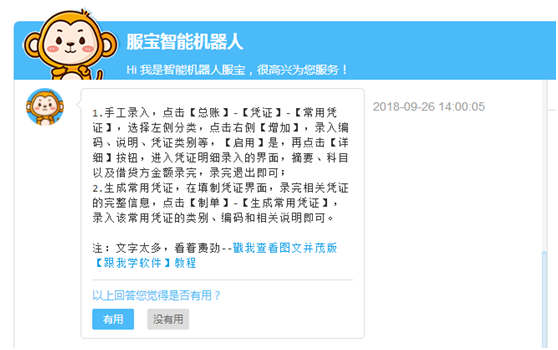

1、生成常用凭证

2、调用常用凭证

TIP:上图第2点是可以很快的生成最适合您的常用凭证的方法哦!

怎么样,服宝还挺厉害吧!怎么找到“服宝”呢?简单!

>>点击这个链接进入,或者点击社区右下角的小猴子进入<<“ ”

”

注:给您的业务对应凭证的借贷方科目通用性较强,所以,您在操作添加时,可以按您自己的科目去设置哦!

业务描述 |

参考分录 |

采购业务 |

借:在途物资、原材料、库存商品 |

借:应交税费——应交增值税(进项税额) |

|

借:应交税费——待认证进项税额 |

|

贷:应付账款、应付票据、银行存款等 |

|

归还欠款 |

借:应付账款 |

贷:银行存款、应付票据 |

|

抵账 |

借:应付账款 |

贷:应收账款 |

|

销售业务 |

借:银行存款、应收账款、应收票据 |

贷:主营业务收入 |

|

贷:应交税金-增值税-销项税 |

|

结转成本 |

借:主营业务成本 |

贷:库存商品 |

|

贷:产成品 |

|

计提税金 |

借:税金及附加 |

贷:应交税费-消费税 |

|

贷:应交税费-城建税 |

|

贷:应交税费-车船使用税 |

|

贷:应交税费-印花税 |

|

贷:应交税费-房产税 |

|

贷:应交税费-教育费附加 |

|

贷:应交税费-地方教育费附加 |

|

缴纳税金 |

借:应交税费-消费税 |

借:应交税费-城建税 |

|

借:应交税费-车船使用税 |

|

借:应交税费-印花税 |

|

借:应交税费-房产税 |

|

借:应交税费-教育费附加 |

|

借:应交税费-地方教育费附加 |

|

贷:银行存款 |

|

费用报销 |

借:管理费用--办公费 |

借:管理费用--交通费 |

|

借:管理费用--修理费 |

|

借:管理费用--通讯费 |

|

借:管理费用--加油费 |

|

借:管理费用--银行手续费 |

|

借:管理费用--快递费 |

|

借:。。。 |

|

借:应交税费——应交增值税(进项税额) |

|

借:应交税费——待认证进项税额 |

|

贷:应付账款、应付票据、银行存款等 |

|

计提折旧 |

借:管理费用 |

借:生产成本 |

|

借:制造费用 |

|

借:销售费用 |

|

贷:累计折旧 |

|

无形资产摊销 |

借:管理费用 |

贷:累计摊销 |

|

计提工资 |

借:管理费用 |

借:生产成本 |

|

借:制造费用 |

|

借:销售费用 |

|

贷:应付职工薪酬 |

|

发放工资 |

借:应付职工薪酬 |

贷:银行存款 |

|

贷:其他应付款--社保 |

|

贷:其他应付款--公积金 |

|

贷:应交税费-个人所得税 |

|

缴纳水电费 |

借:管理费用 |

借:生产成本 |

|

贷:银行存款 |

|

缴纳房租 |

借:其他应收款--(待摊性质) |

贷:银行存款 |

|

归集房租(分配房租进生产部门) |

借:制造费用 |

贷:其他应收款--(待摊性质) |

|

分摊房租(属于管理部门的) |

借:管理费用 |

贷:其他应收款--(待摊性质) |

|

分摊房租(属于生产部门的) |

借:生产成本 |

贷:制造费用 |

|

领用材料 |

借:生产成本 |

贷:原材料 |

|

产成品入库 |

借:产成品 |

贷:生产成本 |

|

结转生产成本(料、工、费) |

借:生产成本 |

贷:制造费用 |

|

借出备用金 |

借:其他应收款 |

贷:现金 或 银行存款 |

|

核销备用金 |

借:现金 或 银行存款 |

贷:其他应收款 |

|

差旅费(有备用金,未花完) |

借:管理费用-差旅费 |

借:现金 |

|

贷:其他应收款 |

|

差旅费(有备用金,没够用) |

借:管理费用-差旅费 |

贷:其他应收款 |

|

贷:现金 |

|

差旅费(无备用金) |

借:管理费用-差旅费 |

贷:现金 或 银行存款 |

另外告诉大家,随着服宝慢慢的长大,她的颜值也逐步提升了哟,除了社区、软件中可以看到服宝,还可以单独下载服宝客户端安装使用,是不是超棒的!

【服宝客户端】直达路线>>>>>请戳这里

编辑:服宝小秘书

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归 所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师