剩余内容,

展开全文

问:目前财务系统上应收应付挂账比较多,能直接计提坏账么?有什么税务影响?

经了解,该企业的挂账比较多的原因有两类,一类是确实收不回的坏账,另一类是以前账目混乱应清理未清理的挂账。

第一类,应收账款是一种债权,当预估应收款项确实收不回时,涉及到的账务处理如下:

第二类,核对客户往来款,根据实际余额理帐并进行调账处理:

无论是第一类情形还是第二类,都是减少了企业的会计利润,

但,从税务角度看,是否可以在企业所得税前扣除,企业需要甄别

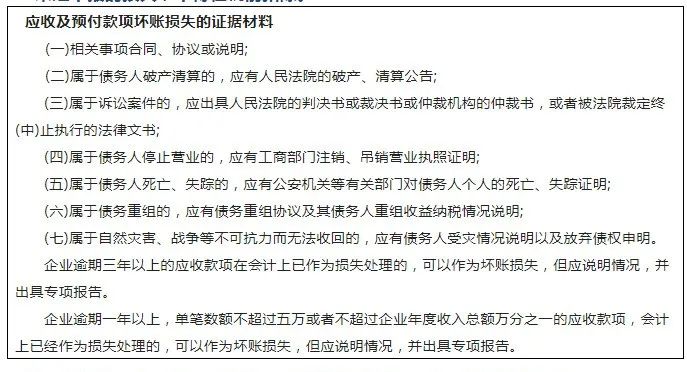

据国家税务总局公告2011年第25号 企业实际经营中真实发生的

合理损失(即实际资产损失),可凭相关资料

申报扣除;仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。

相关资料由企业留存备查,

并保证资料的

真实性、合法性

。

不满足真实性、合理性,无上述证据材料的相关金额,也不得在税前扣除。

分享

链接复制成功

链接复制成功