剩余内容,

展开全文

公司赠送客户礼品的,根据具体情况不同,通常是计入“业务招待费”或“业务宣传费”,由于赠送的是实物可能不能扣缴个人所得税,而根据税法规定企业由必须按照“偶然所得”申报缴纳个人所得税,最终只有企业自行承担,企业承担这部分税金也就变成了费用的一部分,因此也应计入费用。

借:管理费用-业务招待费/销售费用-业务宣传费

贷:存货

应交税费-应交增值税(销项税额)

应交税费-应交个人所得税

这种情况下,我们把受赠人的税后所得换算成税前所得计入管理费用-业务招待费/销售费用-业务宣传费,实际上个税部分是企业取得收入相关的支出,税前扣除不用纳税调整。

而很多人习惯像下面这样做账。

借:管理费用-业务招待费/销售费用-业务宣传费

贷:存货

应交税费-应交增值税(销项税额)

然后再根据算出的个税

借:营业外支出

贷:应交税费-应交个人所得税

这种就会被税务局认为是为个人承担的个税,是和企业取得收入无关的支出,不得税前扣除。

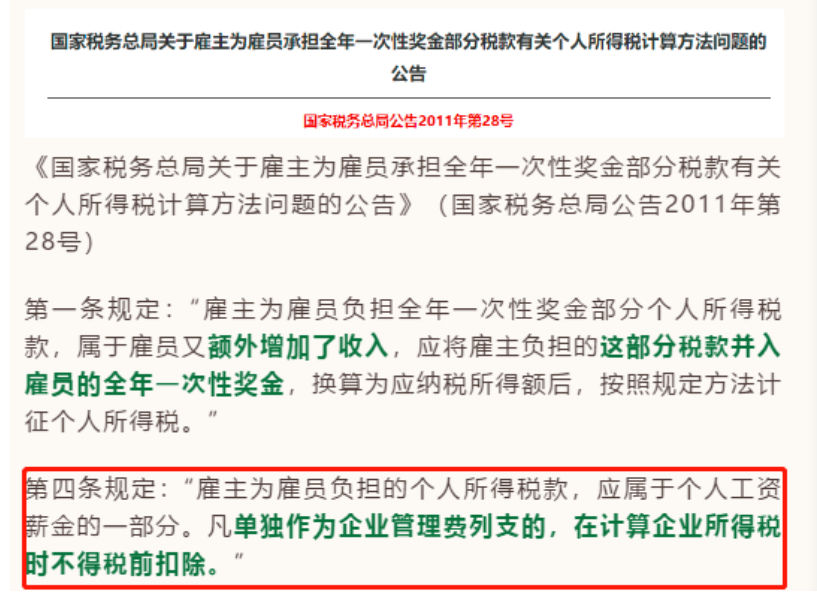

这个思路可以参考这个文件。

来源:二哥税税念

- 7299 人看过

0

收藏

回复

分享