剩余内容,

展开全文

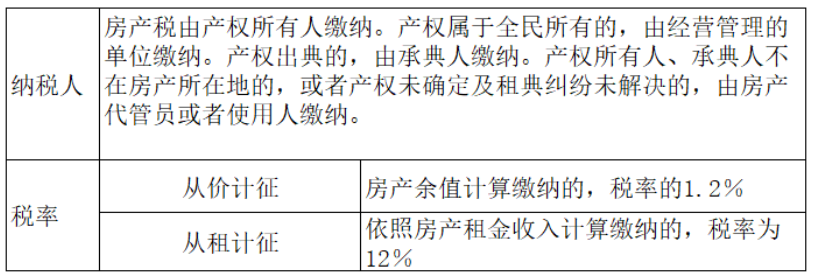

房产税大家应该都不陌生,单位有房产的,你免不了要接触这个税种。

房产税呢,按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政府规定。你比如四川,以半年为纳税期限,具体是每年的5月和11月进行申报。当然这个各地的时间是不同的。

从租计征这个好说,就是依照房产租金收入【不含增值税】计算缴纳的,税率为12%。

二哥税税念公司2021年取得租金收入100万,那么应该缴纳房产税

计算出来按期填写申报表,申报缴纳即可,这个没什么问题。

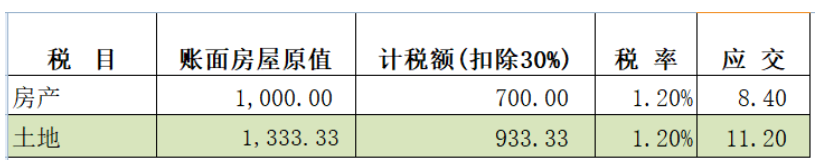

从价计征,房产税依照房产原值一次减除10%至30%后的余值计算缴纳,具体减除幅度,由省、自治区、直辖市人民政府规定。(一般都是30%,我们这里举例也按30%),税率的1.2%。

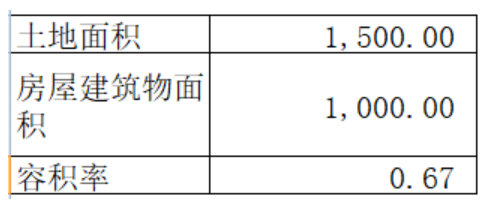

二哥税税念公司有处自用房产,房产原值1000万,如何计税?

就这样就完事了?没有,土地还要交房产税。很多人都忽略了这个,甚至有些人朋友根本不知道这个政策,一直未对土地部分计税,所以等事后发现才惊出一身冷汗。

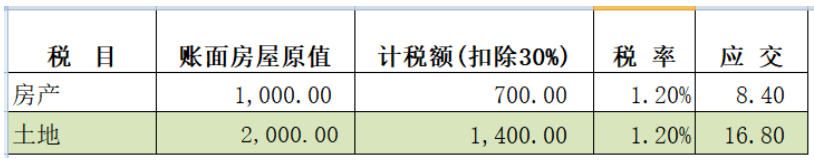

财税〔2010〕121号,对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

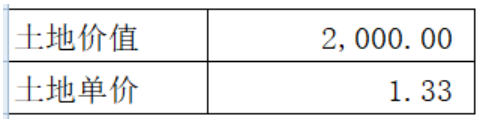

假如上面二哥税税念公司1000万的房产,建筑面积1000平方米,土地占地面积1500平方米,土地地价2000万。

那么你计算房产税时候是千万不能忽略这个土地的价款的。土地的价款如何计入房产原值计税呢?

要先看看容积率。容积率=项目地上总建筑面积/用地面积

所以,如果忽略了土地,土地的房产税就少交了16.8万。

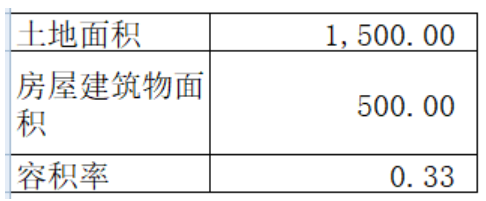

又假如上面二哥税税念公司1000万的房产,建筑面积500平方米,土地占地面积1500平方米,土地地价2000万。

宗地容积率【容积率=项目地上总建筑面积/用地面积】低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

所以,地价计入房产原值缴纳房产税,这个千万不要忽略了。

当然,以上是比较简单的计算,我们日常只要了解政策,公司房产资产数据财务账务都是现成的,面积呢房产证,土地证都是有的,我们比照着计算申报缴纳就是了。

稍微有些许麻烦的就是很多公司一栋房屋又有出租的又有自用的,这个时候计税的时候就要麻烦些了。

我们前面说了出租的是从租计征,是按租金计税,自用的是从价计征,按房产原值计税,房产部分自用部分出租缴纳房产税的关键就是如何确定自用部分缴纳房产税的原值?

目前一般都是按照房产的面积来对房产的原值进行划分,举个简单例子。

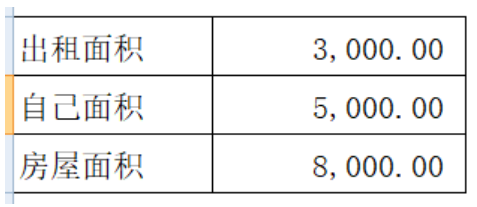

二哥税税念公司房产价值1000万,面积8000平米,其中出租了3000平米,自用5000平米。

出租的这部分按租金计税,不用看面积,自用的部分我们需要先算出自用房产的房产原值,再以此计税。

自用房屋原值=1000*(5000/8000)=625万。

当然,具体计算还可能存在非整年出租的情况,比如2024年我只出租了半年,也就是6个月,那么我们还应该考虑这个因素来计算自用房屋的原值。

比如出租的3000平米我只租了半年,那么剩下的半年那就需要算到自用计算房产税。

3000/12*6个月=1500平米,这1500平米对应的房产原值需要纳入。

分享

链接复制成功

链接复制成功